Por Salvador Di Stefano

CIUDAD AUTÓNOMA DE BUENOS AIRES, 23 NOV. 2021 — El gobierno busca desacoplar los precios locales con los internacionales; el único camino, más derechos de exportación, veremos. Alberto Fernández se endeuda a mayor ritmo que MM. La tasa afuera sube y los bonos tiemblan. El bolazo de la semana, y la verdad de los encajes bancarios.

¿Qué significa desacoplar precios internos de los internacionales?

. – Significa que Argentina deja de ser un país vinculado al mundo. Aquí en Argentina el petróleo, el gas, el trigo, maíz, soja, la carne en todas sus variantes, vale lo que dispone el soberano.

La fijación de precios la hace el mercado

. – Eso sucede en el mundo, en Argentina los alimentos valen lo que ordene el soberano, sin importar la oferta, la demanda y los precios del mundo.

¿Cuál sería la herramienta que se utilizaría?

. – Para desacoplar los precios internacionales, habría que fijar tributos para hacer que el producto bajo sospecha, valga lo que el soberano disponga. También cerrar exportaciones, imponer regulaciones, tener tipo de camabio desdoblado, imponer cupos y trabas de las que se te ocurra, aviso, esto ya ocurrió con Guillermo Moreno.

¿Me das un ejemplo concreto?

. – Para desacoplar un precio interno del internacional, se aumentan derechos de exportación y se exporta el producto al precio internacional. Internamente, al productor le pagan el precio internacional menos los derechos de exportaciones que fija el Estado. Eso implica que el Estado participa activamente en la fijación de precios en el mercado interno. Esto debe ser acompañado de cupos a la exportación, cerrar el comercio y trabas de la que se te ocurra. Por ejemplo el precio FOB del Trigo es de U$S 312, y el precio en el mercado interno en dólares billetes es de U$S 114, 63,5% abajo. La retención es del 12%, el resto lo hacen los cierres de registro y el tipo de cambio desdoblado. Maíz precio FOB U$S 250, en dólares billetes para el productor U$S 99,0 un 60,4% abajo. Precio Fob de la soja U$S 551, precio local para el productor en dólares billetes U$S 176. Mamita como nos roban.

Me imagino que, quienes producen dichos bienes, compran insumos a precios que tienen relación con los precios internacionales

. – Allí no interviene el Estado, si los insumos son caros, que se embrome el productor. Por otro lado, con precios intervenidos e insumos caros los productores dejarán de producir, por ende, faltará petróleo, gas, trigo, maíz, soja y todo lo que esté bajo la órbita de la intervención.

Necesito ejemplos

. – El gobierno se propone subir las retenciones a la exportación con el fin de lograr una baja en los precios internos. Por ejemplo, para bajar el precio de la carne en el mostrador pretende subir los derechos de exportación de la carne y el maíz. No sabemos qué hará con el precio del ternero, que hoy vale un 50% más que el valor del gordo, pero seguramente inventará una intervención que seguramente saldrá mal, como todas las intervenciones en la economía.

No solo el campo es el objetivo

. – Por supuesto que no, habrá que repensar retenciones al petróleo o al gas. Hoy un buque recalificador sale la friolera de U$S 30 el millón de BTU, nosotros producimos gas a U$S 3,5 el millón de BTU y a domicilio queda en U$S 2,0 el millón de BTU.

Brillante

. – El problema es que no tendremos gas en el invierno y sin gas la gente tendrá frio, las industrias no tendrán gas y no sabemos si podremos tener disponible energía eléctrica necesaria para que el PBI crezca el 4% como lo indica el ministro de economía cuando se reúne con el FMI. El escenario es un espanto.

Cambiemos de tema, ¿qué pasa con el FMI?

. – Tenemos de todo, el gobierno quiere cerrar un acuerdo, el FMI le pide que el déficit baje a 2,5% del PBI, hoy lo tenemos en 4,2%, el gobierno quiere bajar el déficit para el año 2021 al 3,3%. Creemos que luce complicado.

¿Por qué?

. – Los analistas privados no ven ninguna posibilidad de que en el año 2022 el país crezca el 4,0%, la mayoría de los analistas ven una suba en torno del 1,5%, ya que no deja arrastre el año 2021. Por otra parte, la posibilidad de una nueva ola de covid aleja cualquier escenario muy optimista. Argentina no tiene dólares, poca caja en el Banco Central, está afuera del radar crediticio del mundo y no llegan inversiones. Ver informe privado proyecciones de crecimiento 2022 y 2023.

¿Cómo sería el acuerdo con el FMI?

. – Hay muchas versiones, pero pasaremos por las dos coincidencias que tenemos como restricciones por parte del FMI y aceptadas por el gobierno. No habrá baja de tasas, el plazo a reestructurar es de 10 años y sin dinero fresco.

¿Si no hay acuerdo?

. – Podría ocurrir, el país incurriría en atrasos de pagos, ya que con las reservas no puede hacer frente al pago del mes de marzo. Esto abriría un tiempo para profundizar la reestructuración, el FMI no nos declararía en cesación de pagos, pero no sería una buena señal.

¿Qué pide el gobierno para el acuerdo?

. – Pide 4 años de gracias, en 6 años pagar la mitad de la deuda y un pago final. En términos generales sería desde 2022 al 2025 no habría pagos, en los 6 años restantes U$S 4.167 millones, y un pago final de U$S 25.000 millones.

¿Si no podés pagarlo?

. – Lo refinanciamos, como se hizo siempre.

¿El FMI lo aceptaría?

. – No creo.

El gobierno enviará un plan plurianual al Congreso

. – Es un relato de lo que podría suceder, ese plan no sirve de mucho, el gobierno busca el aval de la oposición para negociar con el FMI, no creo que la oposición le otorgue un cheque en blanco. Es tiempo perdido.

¿Qué podría salir?

. – Un acuerdo lavado, en el mejor escenario Argentina conseguiría 4 años de gracia y que le devuelvan los Derechos Especiales de Giro (DEG) que utilizó para realizar los últimos pagos. Se abre la esperanza de que el año próximo, si el FMI permite que los países puedan prestar los DEG, Argentina pueda recibir de países como Portugal, México, Rusia o Francia un préstamo en DEG para ir pagando los intereses que vencen y no tocar las reservas líquidas.

Sería bueno un acuerdo con el FMI

. – Siempre es mejor tener reestructurada las deudas, con crédito abierto de otros organismos financieros internacionales como pueden ser el Banco Mundial y el BID entre otros. Sería un gran logro.

¿Los mercados cómo lo recibirían?

. – No habría cola para comprar bonos argentinos, pero creo que las paridades subirían. Si mirás la cotización de los bonos, todos cotizan por debajo del 40%. También se calmaría un poco el dólar blue, comprar a estos precios luce muy caro si hay acuerdo con el FMI.

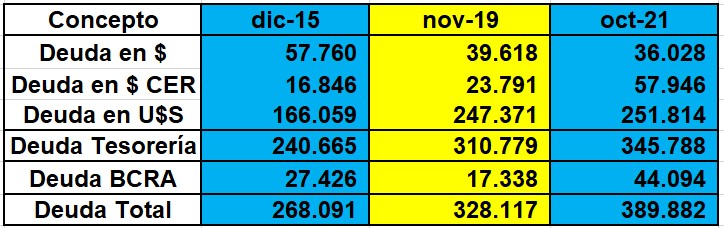

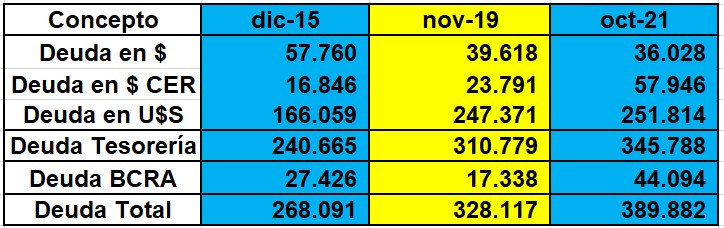

¿Cómo estamos con la deuda global?

. – La deuda a octubre de 2021 de la Tesorería se ubica en U$S 345.788 millones. Desde que el gobierno asumió, aumentó en U$S 35.009 millones, la deuda en $ ajustada por CER creció en U$S 34.155 millones, lo que demuestra que hubo uso y abuso para colocar deuda bajo este instrumento. Bajo el gobierno de Macri la deuda de la Tesorería subió en U$S 70.114 millones.

. – Si tomamos la deuda del BCRA, observamos que en el gobierno de Mauricio Macri se saneó la deuda del ente monetario ya que se redujo en U$S 10.088 millones, mientras que, bajo el gobierno de Alberto Fernández, aumentó en U$S 26.756 millones. Los gobiernos peronistas prefieren endeudarse internamente y descapitalizar al Banco Central, mientras que Junto por el Cambio prefiere tomar deuda en el exterior y preservar el valor de la moneda con un Banco Central capitalizado. Ambos cometen el mismo error, recurrir a deuda para financiar el déficit fiscal.

. – Si sumamos ambos conceptos tenemos que el gobierno de Mauricio Macri en 4 años aumentó la deuda en U$S 60.026 millones, en cambio el de Alberto Fernández en 23 meses aumentó la deuda en U$S 61.765 millones.

¿Qué pasa con las reservas?

. – Las reservas todavía son positivas, claro que en los últimos meses se han reducido considerablemente, ya que se tomó más crédito externo y las reservas incluyen los DEG que le envió el FMI. Como se puede apreciar en el cuadro, los gobiernos peronistas tienen bajo nivel de reservas por su escasa confianza por parte del exterior. Alberto Fernández recibió un Banco Central con más reservas líquidas del que recibió Mauricio Macri de Cristina Fernández de Kirchner.

. – Otro tema interesante es que hay comentarios diciendo que el Banco Central utiliza dinero de los encajes bancarios, a priori eso es falso, ya que en el balance del Banco Central se puede apreciar que el monto de los encajes no disminuye en ningún momento. Por otro lado, no vemos una brusca salida de depósitos del sistema financiero. Con datos del Banco Central al 16 de noviembre los depósitos en dólares del sector privado se ubican en U$S 15.827 millones, y un año atrás estaban en U$S 14.644 millones, hace 6 meses en U$S 16.085 millones y hace 3 meses atrás en U$S 16.303 millones. Por lo visto, nada para preocuparse, si los datos están falsificados no es algo que podamos verificar desde nuestra consultora, son datos tomados del propio Banco Central. Quien los objete, traer documentación respaldatoria.

Algo de corto plazo?

. – Nuevo mandato para el presidente de la Reserva Federal de Estados Unidos, la tasa a 5 años alcanzó un máximo en 1,31%, la tasa a 10 años cerró en 1,627%, y de superar 1,77% podría subir muy rápido a la zona del 2%. Otra noticia que nos inquieta es la probable incursión militar de Rusia en Ucrania, eso afectaría el mercado de trigo.

¿Algún bolazo?

. – Aquellos que dicen que en diciembre pueden ingresar U$S 3.000 millones por la exportación de trigo, eso implicaría que se exporten cerca de 10 millones de toneladas en un mes, eso es imposible, con mucha suerte se podría exportar esa cantidad en 4 meses, algo que difícilmente ocurra.