La emisión desmedida del segundo semestre trajo como consecuencia una fuerte suba de los dólares alternativos, adquiridos como resguardo de valor. La Tesorería capturó el financiamiento de los bancos y dejó desnudo al sector privado. Para el año 2022, la inflación y devaluación podrían ser muy elevadas.

Por Salvador Di Stefano

CIUDAD AUTÓNOMA DE BUENOS AIRES, ARGENTINA, 3 ENE 2022 — La emisión en el año 2021 fue desmedida, alcanzando los $ 1,93 millón de millones, con un peso del 83% en el segundo semestre, lo que se llamó el plan platita.

En el primer semestre del año la emisión fue de $ 330.000 millones, mientras que en el segundo semestre fue de $ 1,6 millón de millones. Todo lo que se necesitó para las elecciones se emitió, sin embargo, el resultado fue adverso al gobierno.

Esta mega emisión generó un mayor endeudamiento del Banco Central, ya que tuvo que retirar los pesos emitidos para financiar a la Tesorería. Los pesos se absorbieron vía letras y pases. En el año, el stock de estos instrumentos, pasó de $ 2,8 a $ 4,7 millón de millones, lo que implicó un aumento de la deuda en $ 1,9 millón de millones.

Podríamos decir que lo emitido por el Banco Central es lo mismo que terminó absorbiendo. El problema es que emitir tiene un bajo costo directo, pero tiene sus consecuencias como, por ejemplo, tener que absorber los pesos emitidos vía colocación de letras y pases, que cuesta entre el 32% y 38% anual. En el año 2021 el Banco Central pagó intereses por la friolera de $ 1,3 millón de millones.

Como puede apreciarse, el problema radica en que el Banco Central es la principal fuente de financiamiento de la Tesorería, que en el año 2021 podría tener un déficit primario de $ 1,4 millón de millones y un déficit financiero de $ 2,1 millón de millones.

La combinación de alto déficit y financiación vía emisión monetaria nos lleva invariablemente a altos niveles de inflación. Si en este escenario el gobierno no aumenta el dólar oficial, invariablemente observaremos una suba del dólar blue, lo que implicaría un aumento de la brecha.

Reservas

Las reservas se ubican en torno de los U$S 39.000 millones, en el último informe del Banco Central se observa una caída en la posición de oro, lo que hace presumir que el gobierno podría haber resignado una parte de tenencia de oro para hacerse de dinero líquido. Esto, en la jerga popular, significaría que el Banco Central está rascando la olla para hacerse de dólares y poder enfrentar sus compromisos con el mercado, ya sea para asistir a privados con dólares, o bien cumplir con compromisos de deuda.

Sistema Financiero estatizado

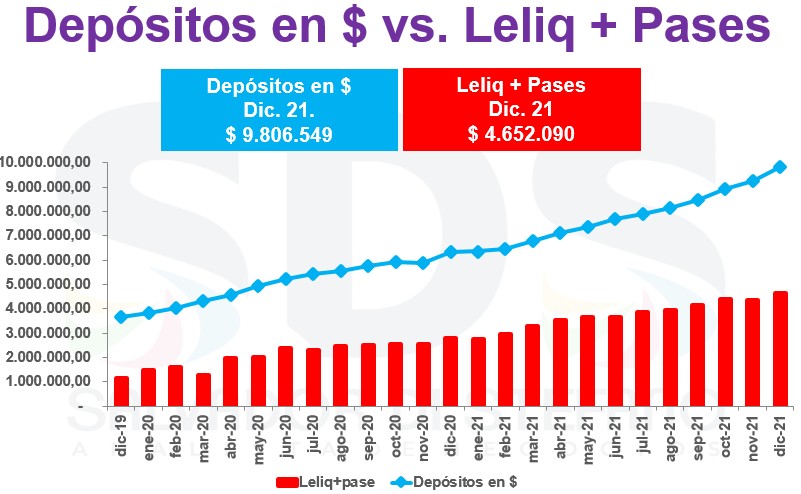

En el sistema financiero argentino los depósitos en pesos suman $ 9,8 millón de millones, de este total $ 4,7 millones están invertidos en letras y pases del Banco Central, esto implica que casi el 50% de los depósitos van al Estado.

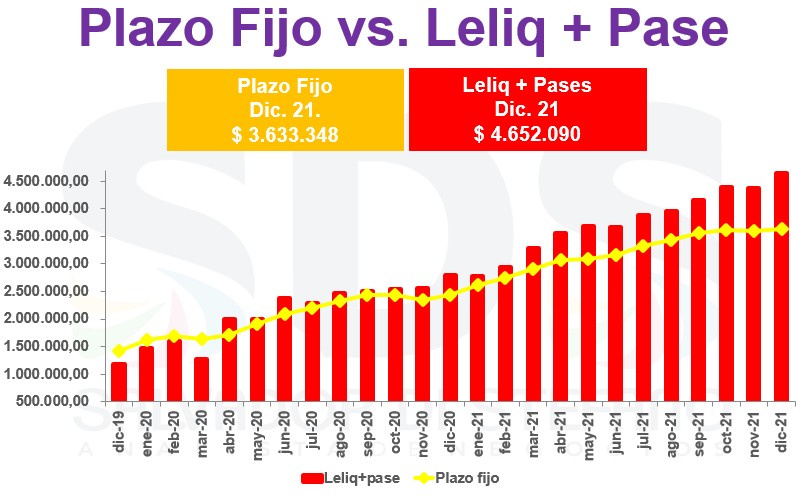

Si tomáramos solo depósitos a plazo fijo, los cuales suman $ 3,6 millón de millones, podríamos decir que en su totalidad se aplican a tomar deuda del Estado y aun así no alcanzan.

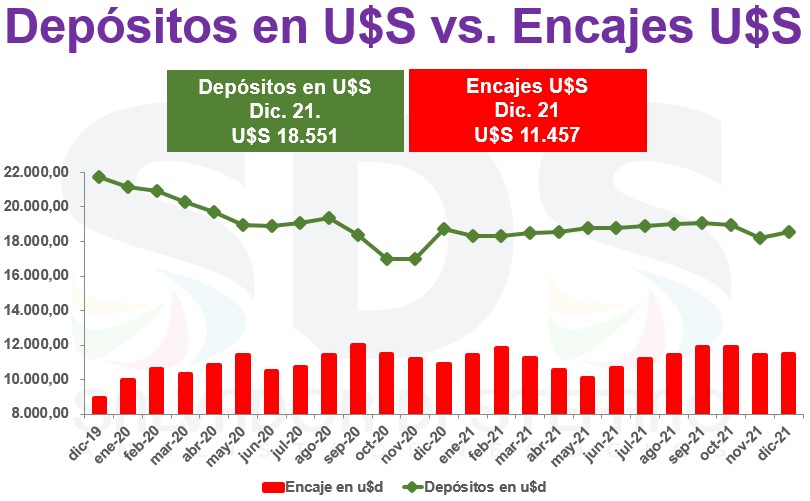

En el caso de los depósitos en dólares, suman U$S 18.551 millones, de los cuales U$S 11.457 millones son encajes del sistema financiero argentino. Esto implica que el sistema financiero argentino está más al servicio del Estado que del sector privado de la economía.

Conclusión

. – La emisión monetaria desmedida es la causante de la gran distorsión de precios relativos que tiene nuestra economía. Si aplicáramos a un acuerdo con el FMI y aceptáramos suba de tarifas, corrección del tipo de cambio y suba de tasa de interés, es muy probable que la inflación del primer trimestre del año próximo se ubique en torno del 15%, mientras que la inflación anual dependerá de la evolución de las variables económicas.

. – El acuerdo con el FMI nos debería traer aparejado una reducción del déficit fiscal del 3,3% del PBI a niveles del 2,8% del PBI. El gobierno no busca reducirlo bajando el gasto público, desea seguir por el camino de más impuestos y, apoyándose en la inflación, incrementar ingresos y licuar gasto. Este camino es profundamente recesivo.

. – El sistema financiero argentino se transformó en una dependencia de crédito de la Tesorería. El crédito al sector privado en el año 2021 tuvo un crecimiento en torno del 45% anual, esto implica una tasa negativa del 5% en términos reales, esto no ayuda a un crecimiento sostenido del PBI en el año 2022.

. – El sector privado no tiene dólares suficientes para abastecerse de insumos del exterior, no cuenta con el financiamiento adecuado y la economía comenzó a desacelerarse en el segundo semestre del 2021, dejando un pálido arrastre para el año 2022.

. – En la medida que la emisión no se detenga y la inflación se consolide en torno del 50% anual, lo más probable es que el dólar blue siga siendo un activo de resguardo de valor para los argentinos. En este contexto estamos lejos de que la brecha cambiaria baje del 100%. Sin embargo, de cara al futuro, si Argentina logra un acuerdo con el FMI, resultaría probable que los precios de los bienes y servicios suban por encima del dólar blue.

. – En los últimos 5 años el dólar blue subió 12 veces, mientras que la inflación minorista y mayorista subió entre 4,6 y 5,6 veces. Claramente están atrasados los precios de los activos