CIUDAD AUTÓNOMA DE BUENOS AIRES, 28 SEP 202. Informe económico. Por Salvador Di Stefano — Con muy pocas reservas, el Banco Central enfrenta el desafío de llegar a las elecciones de noviembre sin una maxi devaluación. Claramente faltan dólares y sobran pesos. El viernes el BCRA entró a boxes a revisar estrategia.

¿Cómo terminó la semana?

. – El Banco Central entró a boxes, las reservas netas ya son negativas, bajará su nivel de intervención en el mercado, subió la tasa de retorno de los bonos en pesos que ajustan por inflación y aumentaron la cantidad de contratos en el mercado de futuro. Houston, estamos en problemas.

¿Qué sucedió con los depósitos en dólares?

. – Comenzaron a caer, en septiembre se nota una baja leve pero baja al fin. Esto afectará a las reservas ya que buena parte de los depósitos en dólares están como encajes en el Banco Central.

¿Cuánto suman las reservas negativas y la baja de los depósitos en dólares?

. – Es información sensible, lo dejo para el informe privado.

¿Cuánto suman las reservas?

. – Las reservas brutas están en U$S 43.131 millones, es un nivel muy bajo.

¿Por qué?

. – Hasta fin de año hay que pagar unos U$S 2.800 millones a organismos financieros internacionales, hay que restarles a las reservas el adelanto de exportaciones de U$S 2.100 millones. Esto implica que podríamos estar proyectando reservas en torno de los U$S 38.331 millones en el mejor escenario.

¿Hay margen para seguir interviniendo en los mercados de bonos?

. – Cada día el margen se achica más, esto dejaría el camino libre para una suba de los dólares alternativos.

¿Qué sucedió el viernes?

. – Hemos visto una suba del dólar en algunos mercados alternativos, esperamos ansiosos qué sucederá el lunes, por ejemplo, comprar acciones en pesos y venderlas en dólares dejó un precio del dólar en $ 192 en promedio. Por otro lado, vemos cómo los bonos en pesos que ajustan por inflación iniciaron un recorrido bajista, que deja tasas de retorno muy elevadas. Por ejemplo, hay bonos de corto plazo que ajustan por inflación con rendimientos entre el 5% y 8% anual, como los bonos largos como el DICP con rendimientos del 10% anual. En el largo plazo el DICP le ganaría a la devaluación.

¿Cómo viene el mercado de futuros del dólar?

. – La cantidad de contratos a agosto de 2021 ascendía a un volumen de U$S 2.243 millones, y al día 24 de septiembre suman U$S 3.417 millones, una suba de U$S 1.173 millones.

¿Preocupa?

. – Para nosotros se encendió una luz amarilla, siempre manifestamos que cuando la cantidad de contratos negociados en el mercado de futuro supera el 10% de las reservas, estamos con la luz roja encendida, para que ello ocurra restan menos de U$S 1.000 millones, y en la medida que lleguemos a fin de año las reservas caerán más y los contratos subirán.

¿Cómo está la relación reservas versus deudas?

. – El stock de leliq y pases suma U$S 42.488 millones según datos al día 22 de septiembre, y las reservas U$S 43.131 millones, estamos a un paso de otra luz roja encendida.

¿Cuántos pesos tiene que emitir el gobierno hasta fin de año para financiar al Tesoro?

. – Siendo optimistas una emisión de $ 1,0 millón de millones. Esto implica que el stock de deuda superaría ampliamente a las reservas.

¿Qué puede hacer el Banco Central?

. – Poco, porque el proceso de toma de decisiones está en el ministerio de economía.

¿Qué hará el ministerio de economía?

. – Creo que está claro que tratará de ser permisivo con un mayor gasto público y le pedirá al Banco Central todos los pesos que hagan falta, lo prioritario pasa por las elecciones de noviembre. Por lo tanto, considero que dará la orden de incrementar el cepo cambiario.

¿Vamos a un escenario de más restricciones?

. – Correcto, ya hay muchos faltantes de mercadería importada. Negocios ligados a la ropa deportiva están evaluando cerrar sus puertas por falta de mercadería. No hay pelotitas de tenis, por lo tanto, a cuidar las que tengan, y si van a jugar saquen de abajo para que le duren un poquito más.

¿Más cepo implicaría más suba del dólar blue?

. – Correcto, es lo que venimos diciendo hace tiempo. Por otro lado, si no hay posibilidades de mayor intervención en el mercado, cuidado con la suba del dólar bolsa y el contado con liquidación. Ni hablar el blue.

¿Actividad económica?

. – El gobierno desea inyectar más dinero en el bolsillo de la gente para que se incremente el gasto, pero no tiene en cuenta que la oferta es escasa, y lo que logrará es una fuerte suba de los precios.

¿Qué tendría que hacer el gobierno?

. – Darle empleo a la gente, esto implicaría más inversión. Sin inversión hay menos empleo, y los que tienen un empleo logran menos ingresos, es una dinámica perversa que azota a los argentinos en los últimos años. Cada año somos más pobres.

Sección campo

¿Cómo venimos con los precios?

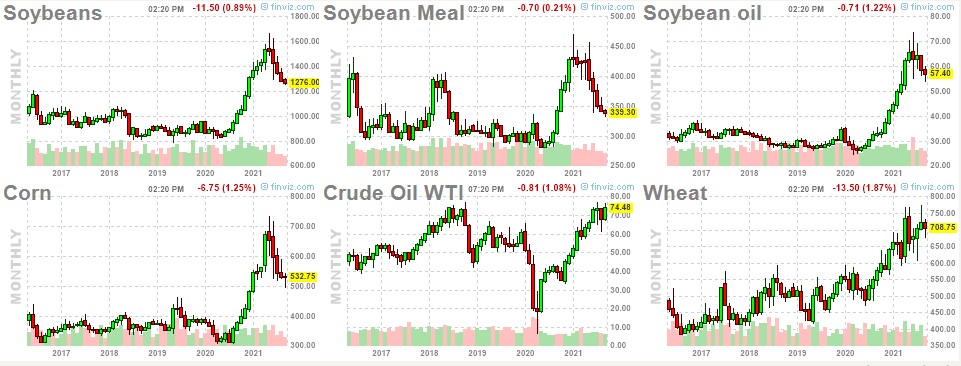

. – Hay una corriente de pensamiento en el mercado que indica que el precio del maíz tiene un recorrido muy alcista por delante. Desde mi punto de vista, no veo tal recorrido alcista.

¿Por qué?

. – La cosecha 2021 de maíz dejó como resultado 50,5 millones de toneladas, de las cuales se entregaron 40,4 millones y quedan unos 10,1 millones de toneladas en manos del productor. Hay mucha mercadería entregada sin precio, por ende, el total de mercadería sin precio suma 15,9 millones de toneladas. Es una cantidad de mercadería muy grande en función de la demanda doméstica. Por otro lado, hay que entregar el maíz en los puertos del sur, con lo cual los gastos en logística son desproporcionados. No veo una gran suba del maíz.

¿Precio del maíz en Chicago?

. – La posición diciembre de Chicago vale U$S 206,80, y la posición diciembre de Argentina U$S 205, vele lo mismo Argentina que Chicago. ¿Por qué subiría en nuestro país?

¿Intención de siembra próxima campaña?

. – La intención de siembra es muy alta, se especula con 55 millones de toneladas. Esto implica que nos va a salir maíz por las orejas. Es muy difícil que el precio del maíz suba.

¿Qué sucede con la soja?

. – Una tragedia. Este año se produjeron 43,5 millones de toneladas, de ese total hay en manos del productor unos 13,5 millones de toneladas. Sin embargo, el stock de mercadería sin fijar precio suma 19,5 millones de toneladas. Esto sin contar que hay mucha mercadería guardada de años anteriores.

¿Cómo ves a la soja?

. – Veo muy complicada a la cadena. Las fábricas tienen una capacidad de molienda de 68 millones de toneladas. Este año se cosecharon 43,5 millones y para el año próximo se estima una producción de 44 millones, la industria está funcionando al 65% de la capacidad instalada, de esta forma no hay capacidad para mejorar precios. Las altas retenciones al productor le generan un problema a toda la cadena, si el gobierno no baja las retenciones de la soja, perderá muchos ingresos de dólares.

El poder en manos del productor

. – Si el productor no siembra, la industria está en problemas.

El gobierno debería bajar las retenciones de inmediato

. – Debería, ya que la planificación de siembra está avanzada. La soja dejó de ser negocio por la voracidad fiscal del Estado, y la falta de políticas para tener una semilla con mayor tecnología. Claramente no hay política de Estado para la soja, y ahora que faltan dólares parecería que se están dando cuenta.

¿Escuchaste versiones?

. – Hay una versión muy loca, estarían estudiando una baja de retenciones a la soja del 33% al 28%, mientras que estudian subir la retención del maíz y trigo al 15%. Una medida de este tipo encarecería el alquiler de la tierra, le bajaría el precio al trigo y al maíz, sería una alta traición para el que sembró o planificó sembrar maíz. Me parece que si hacen esto tendrían que avisar, no actuar cuando ya la decisión de siembra está tomada.

¿Será cierto esta versión?

. – Son versiones, personalmente le creo muy poco a este gobierno, pero las informo porque es un tema que interesa.

¿Ves a la soja a la suba?

. – Le tengo más esperanza a la suba de la soja que al maíz. El trigo pasa por un gran momento, la recomendación es vender, vender y vender, no sea cosa que suban las retenciones.

¿Qué pasará con el tema carne?

. – El gobierno va a flexibilizar el cepo a la exportación de carne. Está desesperado de dólares, lo hace porque está ilíquido. Tendrá que pagar un alto costo, la vaca subirá de precio y arrastrará al resto de las categorías. Los establecimientos de engorde a corral están trabajando con el 50% de capacidad instalada. No hay mercadería para los meses de noviembre y diciembre. A nuestro juicio los precios escalarán a la suba en breve.

¿Terneros?

. – Hay muy pocos, y si le sumás las dificultades de logística para exportar maíz, lo que determina un precio bajo, es lógico que los terneros tengan precios imposibles, arriba de los $ 240 el kilo, cuando hoy al vender un gordo no convalidás un precio de $ 200. Una locura.

Hay record en precio de reproductores

. – Se está invirtiendo para hacer cría. Tiene muchos beneficios impositivos y el buen precio del ternero genera entusiasmo.

El hombre de campo compra terneros porque dice que es lo mismo que tener dólares

. – Está equivocado, el dólar subirá mucho más que el ternero. La ganadería es un buen negocio como complemento de la agricultura y como regularizador del pago de impuesto a las ganancias. No vemos un gran negocio ganadero en este gobierno, sin beneficios fiscales para el criador, el engordador y una inflación del 50% anual.

¿Me explicás más?

. – No todo es gratis, es un tema para el informe privado. Te dejo datos del mercado mundial de carne, la información de precios y cantidades negociadas en Liniers en privado.

¿El mundo?

. – China está en un proceso de desapalancamiento, esto implica que producirá un poco menos de todo, no necesitaría tanto mineral de hierro, cobre, soja, maíz y otras tantas materias primas. China atraviesa una crisis muy compleja. Estados Unidos está con problemas varios, el Congreso debería aprobarle al poder ejecutivo tomar más deuda, incrementar el gasto y una reforma tributaria para aumentarle impuestos a los ricos, son medidas muy polémicas para que todas salgan de inmediato. La consecuencia más inmediata será la suba de la tasa de retorno de los bonos de tesorería americanos.

¿Si sube la tasa, caen las bolsas?

. – Ponente el casco, la tasa a 5 años podría tener un recorrido muy alcista y está arrastrando a la suba a la tasa de 10 y 30 años.

Conclusiones

. – El mundo está muy complejo, vamos a un escenario internacional en donde China se desacelera, problemas en la cadena de suministro, suba de la tasa en Estados Unidos, aumento en los fletes marítimos y desabastecimiento de insumos básicos. No es el mejor contexto para las materias primas.

. – El Banco Central entró a boxes, se quedó sin poder de fuego para contener al dólar, se viene un cepo mayor al actual, en medio de estas restricciones el dólar blue apunta a superar los $ 200 en un breve período de tiempo.

. – En lo que va del año la inflación en dólares oficiales es del 16,1% y en dólar blue del 24,7%, estamos generando un atraso cambiario que en algún momento terminará ajustando en forma muy rápida.

. – No vemos un ajuste del dólar oficial hasta el mes de enero del año 2022, sin embargo, vemos en lo inmediato una suba de los dólares alternativos.

. – El gobierno se quiere acercar al campo, no porque lo quiera ayudar, se está quedando sin reservas, necesita exportar más carne y soja, al final se avivaron que la solución no pasaba por prohibir exportaciones o subir retenciones.

. – La gente no necesita más pesos en el bolsillo que son pan para hoy y hambre para mañana. La gente necesita trabajo, y solo se logra con inversión. Si vamos por el camino de la emisión sin respaldo, el gobierno solo logrará una nueva derrota en noviembre.