CIUDAD AUTÓNOMA DE BUENOS AIRES, 14 MAY. 2021. Informe económico. Por Salvador Di Stefano — La tasa de inflación sigue viajando al 4% mensual, el dólar oficial a una tasa del 2,4% y el dólar MEP a menos del 1% mensual. Vamos a un escenario de fuerte atraso cambiario. El mundo está muy endeudado, se sale con más sector privado y menos Estado, en Argentina estamos al revés.

¿Cómo viene la inflación?

. – Te voy a dejar un cuadro con los siguientes indicadores:

Indicador Trimestral Semestral Anual

Tasa de inflación 13,0% 26,1% 46,2%

Tasa de devaluación U$S oficial 7,2% 19,4% 40,0%

Tasa de devaluación Dólar MEP 2,6% 6,3% 35,5%

Se llama dólar MEP al dólar bolsa, que comprás en el banco, casas de agente de bolsa o a través de aplicaciones.

¿Qué me dice el cuadro?

. – La inflación viene viajando a un ritmo del 4% mensual, con muchas ganas de pasar a una velocidad mayor. La tasa de devaluación del dólar oficial se viene frenando, de viajar a un ritmo del 3% mensual, está viajando a una tasa inferior al 2,5% mensual. El dólar MEP viaja a una tasa mucho menor, inferior al 1% mensual.

¿Cómo se interpreta?

. – El gobierno está pisando el tipo de cambio oficial, esperando que tenga un impacto sobre la inflación, llevándolo a un nivel inferior. Nada de esto está sucediendo, por ende, estamos en un escenario de fuerte suba de precios en dólares.

¿Esto traerá problemas con la balanza comercial?

. – Correcto, pero en lo inmediato atravesamos una coyuntura de excelentes precios internacionales de las materias primas agropecuarias que disimulan este problema.

¿Qué sucedió con el dólar MEP?

. – Sucedió que hace un año atrás el precio de este dólar estaba influenciado por las expectativas, con lo cual su valor se diferenció notablemente de su precio de equilibrio. Por ejemplo, en abril del año 2020 el dólar de equilibrio entre los pasivos del Banco Central y las reservas era de $ 88,60 y el dólar MEP valía $ 112,31. En la actualidad, el precio de equilibrio es de $ 150 y el dólar MEP en el mercado vale $ 152,19. Todos estos análisis se realizan a fecha 30 de abril.

¿Por qué podría subir el dólar MEP?

. – En el caso de una fuerte suba de los pasivos monetarios, o bien por una caída de las reservas.

¿Cómo vienen las reservas?

. – No vemos una caída de reservas si el gobierno logra postergar los pagos a los organismos financieros internacionales, ya que momentáneamente postergaría pagos por U$S 7.300 millones. Por otro lado, estarían por ingresar los dólares que reparte el FMI a los países miembros, lo que harían engrosar las reservas en U$S 4.354 millones.

¿Qué pasaría con los pasivos monetarios?

. – Están en $ 5,9 millón de millones, todo haría pensar que estos pasivos seguirán creciendo todos los meses, ya que en algún momento del segundo semestre el Banco Central tendrá que girar adelantos o utilidades para financiar al Tesoro, por otro lado, hay un stock de deuda que suma $ 3,5 millón de millones, que son parte del total de los pasivos monetarios que devengan un alto interés, y pasarán a engrosar este pasivo monetario.

¿Qué pasaría con el precio del dólar MEP?

. – El precio de este dólar se forma en el mercado, tiene una referencia en el valor del dólar de equilibrio entre reservas y pasivos monetarios, pero las expectativas juegan un papel muy interesante. Creo que en la medida que el gobierno siga atrasando el tipo de cambio oficial, emitiendo ante necesidades del Tesoro y postergue los acuerdos con los organismos financieros internacionales, las expectativas nos llevarían a una fuerte suba del dólar MEP.

Hablaste de endeudamiento en Argentina y el mundo el miércoles pasado

. – Correcto, se generó mucha polémica al respecto y vamos a realizar algunas aclaraciones:

1) Los datos son tomados exclusivamente del BIS.

2) La deuda externa argentina es la suma del déficit fiscal histórico que tuvo el país, con lo cual no puede tomarse como referencia a un gobierno. Ante el déficit fiscal recurrente, los gobiernos financian dicho déficit vía emisión o deuda. Cuando el déficit se financió con emisión, el país mostró tasas de inflación elevadas, cuando se financió con deuda, como seguimos teniendo déficit y no pudimos honrar la deuda, caímos en una crisis de deuda.

3) El Estado en Argentina esquilma al sector privado con impuestos, y le quita la posibilidad de endeudarse, ya que absorbe todo el crédito disponible.

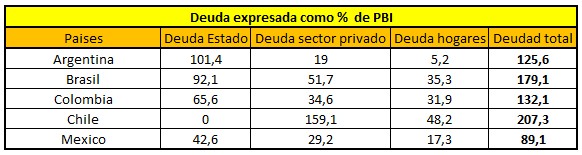

¿Vamos a los datos?

. – La deuda expresada como porcentaje del PBI nos muestra que México es el país con menos deuda sobre PBI, y que Chile es el país con más deuda. Lo paradojal es que Chile no tiene deuda del Estado, y deja que el sector privado, ya sea empresas u hogares, dispongan del crédito existente, es la contracara de Argentina en donde el Estado se toma todo el crédito disponible y deja sin financiamiento al sector privado.

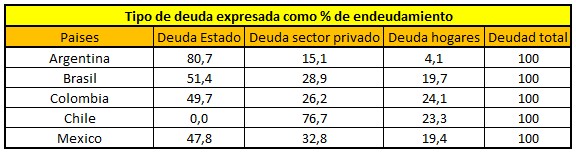

La deuda, como porcentaje del total, nos muestra que en Argentina el Estado se lleva el 80,7% de la deuda, mientras que las familias solo capturan el 4,1% del crédito en el mercado. Esto no ocurre en ningún otro país de latinoamérica, en donde las familias capturan entre 5 y 6 veces más financiamiento que en Argentina. Ni hablar en el sector privado, en Chile capturan 5 veces más crédito que en nuestro país.

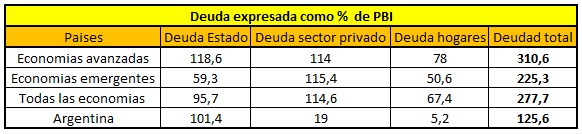

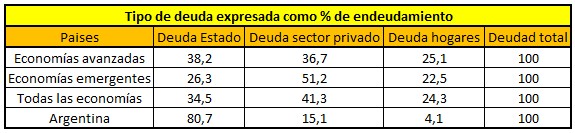

Si observamos la deuda argentina contra la media de los países relevados por el BIS, notaremos que nuestra deuda es muy baja, sin embargo, la imposibilidad de generar ingresos para pagarla la hace muy pesada para nuestra economía. Nuestro Estado tiene el mismo stock de deuda sobre PBI que una economía avanzada, el problema es que lo hace en detrimento de los privados.

No existe país en el mundo en donde el Estado se quede con el 80,7% del stock de deuda existente en el mercado.

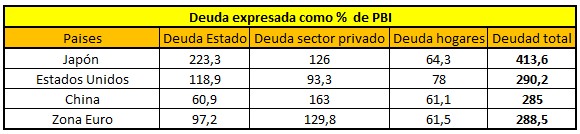

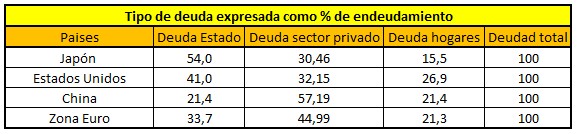

El 77% del total de la deuda del mundo está en manos de 4 países o regiones, mientras que el resto del mundo tiene el 23% restante. Japón es el más endeudado, mientras que Estados Unidos, China y la Zona Euro están en niveles muy similares.

Japón tiene un alto endeudamiento en el Estado, que no se aproxima a la relación que tiene Argentina. El caso de China es relativo porque hay muchas empresas que son del Estado y se informan como deuda del sector privado. En todos los casos, los créditos al sector hogares representan porcentajes muy elevados, en dicho rubro juega fuerte el crédito hipotecario, que en países desarrollados con baja inflación son muy demandados.

Conclusiones

. – Argentina está en un escenario de fuerte aceleración inflacionaria, con ancla en el tipo de cambio oficial, esto traerá problemas en el segundo semestre, en la medida que se desacelere el flujo de exportación por razones estacionales, y se tenga que enfrentar el pago de las obligaciones con los organismos financieros internacionales.

. – El déficit del Tesoro también será motivo de problemas para el mercado cambiario, ya que la emisión para financiarlo traerá una suba considerable de los pasivos monetarios.

. – El mundo se encuentra altamente endeudado, los países no tienen superávit fiscal elevados, por ende, nos enfrentamos a un escenario en donde los países desarrollados llevarán adelante políticas de más emisión monetaria sin respaldo y suba de impuestos, esto traería como correlato inflación, devaluación de las monedas y menos crecimiento. Las tasas de interés en el mundo estarán a la suba, cambia el costo de oportunidad de los negocios, caerán los precios de los activos financieros y reales

. – Los países desarrollados podrían incrementar los impuestos ante un stock de mayor riqueza, no puede utilizarse la misma receta en las economías emergentes, que no tienen stock de reservas suficientes, cuentan con un alto déficit fiscal y monedas que se devalúan.

. – El mundo no nos devolverá un gran crecimiento, cada país deberá buscar la forma para encontrar el equilibrio fiscal y monetario con el menor costo social posible. Solo apostando a crecer con más sector privado se sale de esta crisis. Pensar que vamos a estar mejor con más Estado es una utopía incumplible.