CIUDAD AUTÓNOMA DE BUENOS AIERES, 28 SEP 2020 – Informe Económico, por Salvador Di Stefano – Todo apunta a que diciembre puede ser la fecha señalada. Será el mes en el cual el déficit fiscal podría ser muy elevado, tendremos un gran vencimiento de dólares en el mercado de futuro y las exportaciones no representarán un gran volumen. Sin financiamiento externo, la emisión es muy elevada. Prepararse para la colisión.

¿Cómo venimos con el dólar?

. – Vamos a mostrar algunas estadísticas que revelan que el dólar blue seguirá subiendo, a pesar de que el gobierno no desea devaluar.

Con deseo no alcanza

. – Es correcto, si el gobierno no desea devaluar, debería trabajar para solucionar problemas estructurales, de lo contrario los mismos se van a potenciar.

¿Cómo venimos con la relación déficit, emisión y devaluación?

. – Si observás la tabla adjunta, podrás apreciar que cuando la emisión es baja no hay gran salto en la cotización del dólar blue y la brecha se achica, sin embargo, cuando la emisión es muy abultada la brecha crece. Es lo que podés apreciar en abril y mayo, cuando la emisión excedió el déficit, esto hizo que la brecha se agrande. En el caso de enero y agosto, con descenso en la emisión o nula impresión de papeles, la brecha se hizo más pequeña.

¿Por qué mostrás estos datos estadísticos?

. – Para que no haya discusión en lo que decimos, en lo que va del año el déficit se financió con emisión, en la medida que sigamos por este camino vamos directo a una brecha superior al 100%. Hace varias semanas atrás anticipamos que la brecha sería del 100%, ahora estamos en condiciones de afirmar que la vamos a superar dada la proyección de déficit fiscal y emisión monetaria para el mes de septiembre y lo que resta del año.

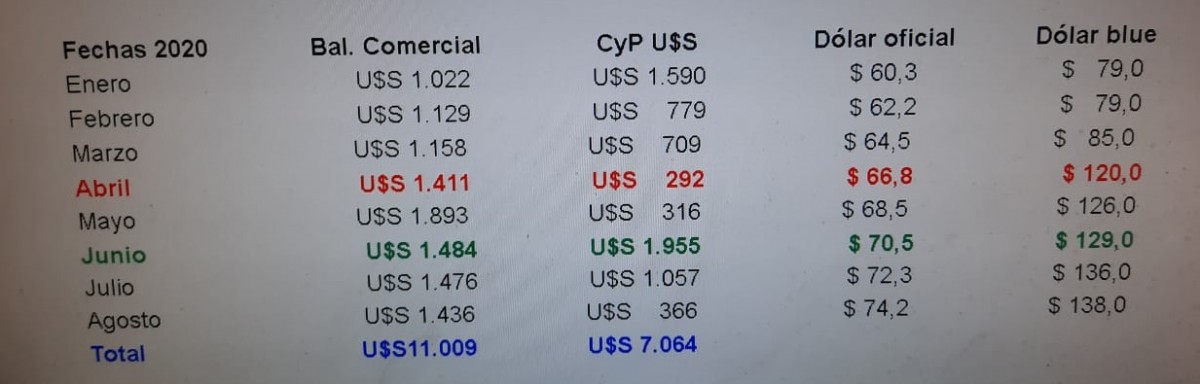

El viernes se conoció el balance cambiario

. – Correcto, hay varias partidas interesantes para analizar. El único que muestra un saldo positivo importante es la brecha en el saldo de bienes. Analizamos las diferencias entre las exportaciones e importaciones informadas por el Indec que son por lo devengado (Bal. Comercial), los cobros y pagos efectivamente realizados (CyP U$S), y los comparamos con la evolución del dólar oficial y el dólar blue. En los meses que los cobros y pagos son bajos respecto de la balanza comercial, vemos que el dólar blue tiene un salto en la cotización y aumenta la brecha, mientras que cuando los cobros y pagos en U$S son importantes la brecha desciende.

¿Qué conclusión emitís?

. – El mayor colapso de déficit, emisión y bajo cobro de exportaciones se dio en los meses de abril y mayo, en esos meses vimos una fuerte suba del dólar blue y un acrecentamiento de la brecha. Daría la impresión que en agosto estamos en problemas, en función de los bajos cobros de exportaciones, si en septiembre se repite un resultado bajo, y el gobierno acelera la emisión monetaria, viviremos un nuevo salto del blue.

¿Esto podría corregirse en octubre?

. – Podría, no vamos a realizar futurología, pero lo que no queda duda es que diciembre será un mes muy complicado. Por un lado, el gobierno tiene que enfrentar una alta cantidad de erogaciones y es probable un déficit fiscal alto financiado por emisión monetaria. Por otro lado, en diciembre las exportaciones serán muy bajas y habrá que reprimir mucho las importaciones para tener un saldo positivo de los cobros y pagos al exterior.

¿Para vos vamos a un diciembre complicado?

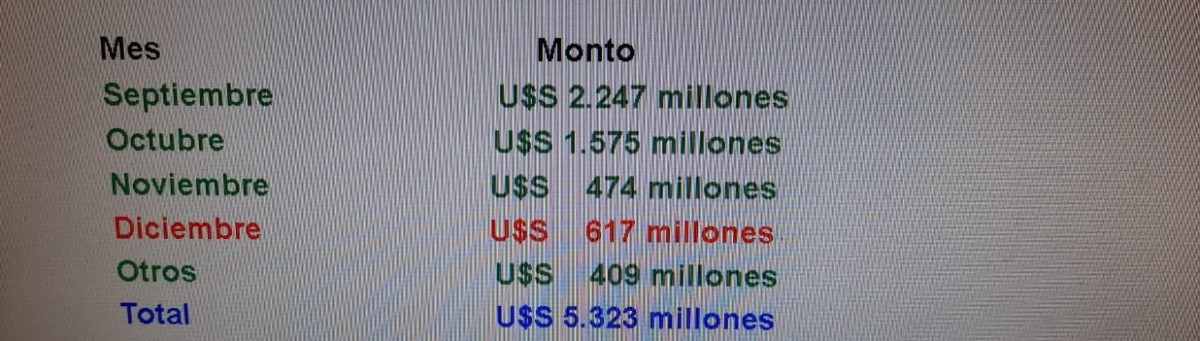

. – Correcto, te voy a dar los vencimientos en el mercado de futuro:

¿Entonces?

. – Como verás ya se está cargando el mes de diciembre que suma U$S 617 millones, a este ritmo si les sumás las renovaciones que se producirían de los meses precedentes, para fin de año vamos a un diciembre con vencimientos por más de U$S 4.000 millones, y será muy difícil de surfear.

¿Qué nos podés ilustrar del último informe cambiario?

. – La balanza de turismo, los ingresos del exterior fueron U$S 524 millones en los últimos 8 meses. Los egresos fueron de U$S 1.481 millones, esto nos indica un déficit de U$S 957 millones, en una economía con las fronteras cerradas, si se abrieran las fronteras para viajar, este déficit crecería exponencialmente poniendo en riesgo las pocas reservas existentes.

¿Vienen inversiones y financiamiento?

. – En inversiones extranjeras directas llegaron U$S 794 millones en los primeros 8 meses del año, y por préstamos financieros se produjo una salida de U$S 4.614 millones para igual período. Esto implica que no nos prestan un cobre, y la inversión está por el piso, de echo en el último informe del PBI la inversión es apenas del 12% del PBI, un valor extremadamente bajo.

¿Qué pasó con las compras de dólares?

. – Las personas humanas compraron en agosto U$S 768 millones, personas humanas que vendieron por U$S 18 millones, y personas jurídicas que vendieron por U$S 22 millones. Eso dejó un saldo de U$S 728 millones de venta que fueron asistidas con reservas del Banco Central.

¿Conclusión?

. – No hay demanda de pesos, falta confianza, crédito externo e inversión.

. – Las medidas que adoptó el Banco Central obligando al sector privado a refinanciar deudas, es una medida muy nociva para alentar la actividad económica, inversión y nuevo financiamiento al país. Lo que se quería lograr con la reestructuración de la deuda pública y el acuerdo con el FMI, se tiró por la borda con las últimas medidas adoptadas por el Banco Central.

. – Si el gobierno desea bajar la brecha entre el dólar oficial y el dólar blue, debe dejar de emitir, un superávit de balanza comercial más elevado, cobrar lo que exporte, generar condiciones para que aumente la inversión directa y lograr más financiamiento en el plano local e internacional. Todo esto se aceleraría si lográramos tener equilibrio fiscal, algo que no se ve en el horizonte inmediato.

. – El gobierno debería dar una señal política contundente sobre el equipo de ministros que acompañan al presidente, ratificando sus cargos o realizando un cambio en el gabinete de ministros. A esto debería sumar un apoyo o un recambio en el Banco Central.

. – Un punto a favor que tiene el gobierno es que se encontró con un sistema financiero muy sólido, no hay peligro de corralito o corralón, ya lo explicamos oportunamente, el sistema es muy líquido.

. – Sin que observemos algunos de los cambios aquí evidenciados, vamos a un colapso monetario y cambiario, que se va a manifestar primero con una mayor brecha entre el dólar oficial y el dólar blue, luego en una suba de la tasa en pesos, más tarde con un cierre de la economía vía menos importaciones, y finalmente con una devaluación del peso. No descartamos que todos estos problemas se manifiesten en su total plenitud en el mes de diciembre, que es cuando se concentran los 3 problemas: menos exportaciones, alto déficit fiscal y abundantes vencimientos en dólares en el mercado de futuro.